Débito em conta não autorizado pelo Cliente: como identificar, Calcular os encargos que cobraram Sobre ele, e ser ressarcido desses abusos.

- gramposferasp

- há 6 dias

- 10 min de leitura

Atualizado: há 1 dia

Pequenos descontos feitos ao longo de anos, que somados, em momentos de crise, podem criar dívidas impagáveis. Veja exemplos e se proteja.

O contexto

Empresários costumam acompanhar faturamento, impostos, folha de pagamento, fornecedores, empréstimos, capital de giro, inadimplência de clientes e fluxo de caixa.

Mas há uma pergunta simples que muitos ainda não fazem com a frequência necessária: alguém confere, linha por linha, todos os débitos lançados na conta bancária da empresa?

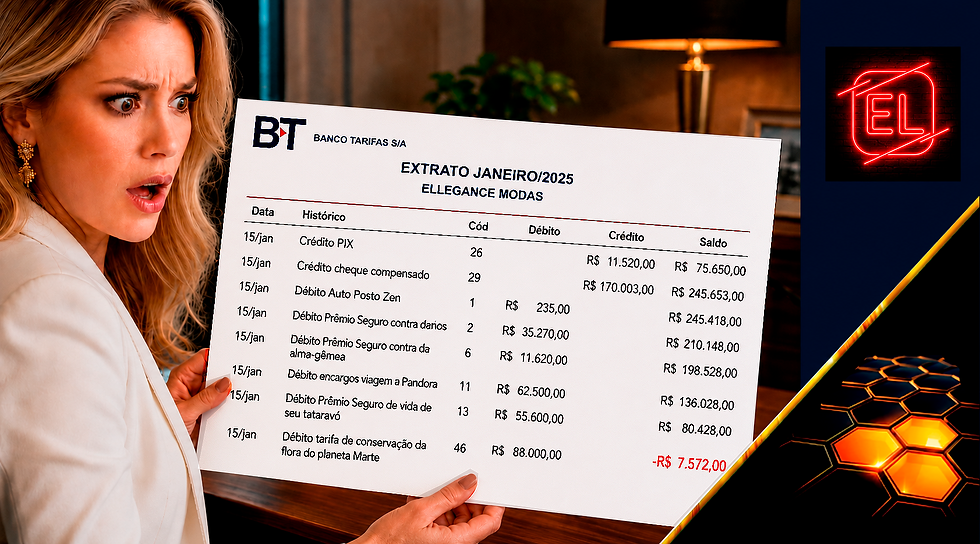

Não me refiro apenas a grandes empréstimos, financiamentos ou contratos formalmente assinados. Refiro-me àqueles lançamentos que aparecem no extrato com aparência “normal”, muitas vezes em valores pequenos ou médios, mas que se repetem mês após mês: seguros não contratados, títulos de capitalização, tarifas, pacotes de serviços, cartões, consórcios, previdência privada, “poupanças premiadas”, débitos automáticos e outros produtos financeiros que o empresário simplesmente não reconhece.

Esse fato é o que se chama débito em conta não autorizado pelo Cliente. Muitas vezes com aparência inofensiva, mas não se engane, muitas empresas já quebraram em razão desses descontos e seus reflexos.

Um dos exemplos mais recorrentes envolve títulos de capitalização debitados em conta corrente sem que o cliente tenha consciência da contratação, sem autorização expressa ou, em alguns casos, sem qualquer contrato formal válido.

Débito em conta não autorizado pelo cliente de forma recorrente

O problema, porém, é maior do que um produto específico.

O ponto central é este: banco não pode transformar relacionamento comercial em autorização genérica para lançar produtos na conta do cliente.

O extrato bancário é mais do que um documento contábil.

Muitos empresários olham apenas o saldo final.

Outros conferem se entrou o recebível esperado, se o cheque foi compensado, se o boleto venceu, se a parcela do empréstimo caiu.

Poucos fazem uma auditoria real dos débitos.

E é exatamente nesse espaço de baixa vigilância que podem se esconder prejuízos relevantes e o débito em conta não autorizado pelo Cliente acontece.

3. Os reflexos de encargos que incidem sobre tais descontos

Um débito de R$ 80,00 por mês pode parecer irrelevante. Um seguro de R$ 300,00 pode ser confundido com encargo bancário. Um título de capitalização de R$ 1.000,00 pode parecer aplicação automática. Uma tarifa recorrente pode ser absorvida como “custo bancário”.

Essa invigilância é identificada e utilizada por muitos gerentes desonestos, que percebendo que um débito em conta não autorizado pelo Cliente passou, ele pode, para bater suas "metas", incluir outro, e mais outro e por fim vários.

Mas, quando se reconstrói o histórico de 3, 5 ou 8 anos, a conta pode surpreender.

Em alguns casos, o que parecia ser apenas “mais uma tarifa” revela uma sequência de cobranças indevidas, produtos não solicitados, operações não autorizadas, juros decorrentes da falta de saldo causada pelos próprios débitos e até uma relação bancária inteiramente desequilibrada.

Para a empresa, isso não é detalhe.

· É perda patrimonial.

· É comprometimento de caixa.

· É aumento artificial de endividamento.

· É custo financeiro indevido.

E, em situações mais graves, pode contribuir para a deterioração da saúde econômica do negócio, visto que, apenas nos momentos de crise, esses valores descontados irregularmente fazem diferença, levando costumeiramente a conta do azul para o vermelho.

“Mas o banco disse que estava contratado”.

Essa é uma resposta comum.

O banco afirma que houve adesão, que o produto foi contratado, que havia autorização, que a cobrança constava do sistema, que o cliente poderia ter cancelado antes, ou que o resgate só será possível após determinado prazo.

Em alguns casos afirmam até que a contratação se deu por telefone!

Mas, juridicamente, a pergunta correta não é se o sistema interno do banco registrou alguma coisa.

A pergunta correta é: onde está a prova válida da contratação?

Em uma relação bancária, especialmente quando se trata de produto financeiro acessório, não basta o banco afirmar que o cliente aderiu. É necessário demonstrar a origem da contratação, a forma de aceite, a autorização para débito, a ciência do cliente, a entrega das condições gerais e a inexistência de vício de consentimento.

Isso vale ainda mais quando estamos diante de empresários, pequenas empresas e sociedades que, embora possuam CNPJ, muitas vezes estão em posição de vulnerabilidade técnica e informacional diante da instituição financeira.

A empresa pode entender de mecânica, comércio, engenharia, medicina, transporte, alimentação, varejo ou prestação de serviços.

Mas isso não significa que domine a arquitetura contratual bancária, a composição de encargos, as regras de títulos de capitalização, seguros prestamistas, pacotes financeiros e operações automáticas.

O real impacto dessas irregularidades na conta da empresa: débito fraudulento + juros de cheque especial.

Apenas para que se tenha uma ideia, caso a empresa enfrente séria crise que mantenha sua conta empresarial devedora por um ano e ela tenha recebido um desconto não autorizado de algun descontos irregulares que somados retornassem o valor de R$ 10.500,00. Vejamos o que ocorre com esse valor nesse período:

Planilha de evolução do saldo devedor (maio/2025 a maio/2026)

Observe que o valor praticamente triplica, onerando ainda mais a empresa já em dificuldades.

E ao assinar uma confissão de dívida para ganhar fôlego, o banco pode estar camuflando um reajuste artificial e ilegal que vai triplicar o seu saldo devedor, legitimando, de forma oculta e ardilosa, as fraudes que cometeu.

Mas existe saída para essa situação, como veremos adiante.

Pessoa jurídica também pode ser protegida.

Há um erro comum no mercado: imaginar que apenas a pessoa física pode discutir cobrança bancária indevida com base na legislação consumerista.

Não é bem assim.

A pessoa jurídica também pode ser considerada consumidora quando utiliza determinado produto ou serviço como destinatária final ou quando, no caso concreto, fica demonstrada sua vulnerabilidade técnica, jurídica, econômica ou informacional perante o fornecedor.

Isso é especialmente relevante para microempresas, empresas familiares, pequenos negócios e sociedades que dependem fortemente de uma única instituição financeira para crédito, movimentação diária, antecipação de recebíveis e pagamento de obrigações.

Nesses casos, a análise jurídica não deve ser superficial.

O fato de existir CNPJ não autoriza o banco a impor produto não contratado, lançar débito automático sem autorização clara ou transferir ao empresário o ônus de provar um fato negativo: “prove que você não contratou”.

Em muitos casos, a discussão adequada é justamente a inversão do ônus da prova, para que a instituição financeira apresente o contrato, o aceite eletrônico, a gravação, a autorização específica ou qualquer documento idôneo que comprove a contratação.

Se não há prova, não há contratação válida.

Se não há contratação válida, a cobrança é indevida e o ressarcimento, com juros e correção, é medida que se impõe.

O problema dos títulos de capitalização.

Títulos de capitalização não são simples “aplicações financeiras comuns”.Eles possuem regras próprias, condições gerais, carência, percentuais de resgate, sorteios e estrutura regulatória específica (uma mistura, se me permite a analogia, de poupança forçada com bilhete de loteria: poupança porque o rendimento é menor que a inflação; bilhete de loteria porque ocorrem sorteios com probabilidade de ganho pífia – se nos parece o pior “investimento” que se possa fazer).

Quando o cliente efetivamente contrata, recebe as informações corretas e autoriza conscientemente o débito, a análise jurídica segue um caminho.

Mas quando a empresa afirma que nunca contratou, nunca autorizou, nunca recebeu as condições gerais e apenas descobriu o produto no extrato, a discussão muda completamente.

Nessa hipótese, o banco não pode simplesmente dizer:·

“resgate ao final do prazo”;·

“aguarde a carência”;·

“o cancelamento imediato devolve apenas parte do valor”;·

“o sistema informa que houve contratação”.

Se o produto não foi contratado validamente, a solução não deve ser tratar o empresário como alguém que desistiu de um contrato.

A solução deve ser reconhecer que a cobrança não poderia ter ocorrido.

E, conforme o caso, isso pode gerar cancelamento imediato, restituição dos valores, devolução em dobro, indenização por danos materiais, indenização por danos morais, obrigação de não fazer e multa para impedir novas cobranças.

A estratégia correta: primeiro parar a sangria.

Em casos empresariais, há uma diferença importante entre resolver um pequeno débito isolado e enfrentar uma prática bancária continuada.

Quando os lançamentos ainda estão ocorrendo todos os meses, a prioridade pode não ser apenas cobrar o passado.

A prioridade é impedir que o prejuízo continue.

Por isso, em determinadas situações, a estratégia mais eficiente é separar o problema em duas frentes.

A primeira frente é urgente: cancelar os produtos não contratados, impedir novos lançamentos, bloquear débitos automáticos indevidos, exigir substituição da forma de pagamento quando necessário e pedir multa judicial para cada descumprimento.

A segunda frente é patrimonial: levantar todo o histórico, calcular o valor total indevidamente debitado, apurar juros, correção monetária, encargos reflexos, eventual uso de cheque especial causado pelos descontos, danos materiais e demais prejuízos.

Esse método evita que a empresa fique discutindo o passado enquanto o banco continua debitando o presente.

Em outras palavras: antes de recuperar o sangue perdido, é preciso fechar a ferida.

O que o empresário deve fazer ao identificar débitos não reconhecidos

Ao perceber lançamentos suspeitos na conta da empresa, o empresário deve agir de forma organizada, evitando os erros mais comuns:·

O primeiro erro é apenas ligar para o gerente (sem fazer prova do fato) e aceitar uma explicação informal.·

O segundo erro é cancelar parcialmente o produto sem ressalva, como se tivesse havido contratação.·

O terceiro erro é deixar o tempo passar, porque os valores “não parecem tão altos”.

A providência correta começa com documentação.

É preciso reunir extratos completos, identificar todos os lançamentos suspeitos, separar por tipo de produto, localizar a data inicial de cada cobrança, registrar reclamação formal no banco, pedir cópia dos contratos, solicitar gravações ou comprovantes de aceite e guardar todos os protocolos.

Também é recomendável verificar se houve reflexos financeiros: juros de cheque especial, tarifas por insuficiência de saldo, devolução de cheque, atraso de pagamentos, negativação, protestos, perda de limite, bloqueios ou restrição de crédito.

Depois disso, o caso deve ser analisado tecnicamente.

Nem todo lançamento estranho será ilegal.

Mas todo lançamento não reconhecido merece explicação documentada.

E, se o banco não comprovar a contratação, o empresário não deve aceitar a narrativa de que “o sistema apontou adesão”.

Sistema interno não substitui prova jurídica.

O que pode ser pedido judicialmente

Dependendo do caso concreto, uma ação judicial pode buscar:·

declaração de inexistência da contratação;·

cancelamento dos produtos lançados;·

proibição de novos débitos sem autorização expressa sob pena de multa diária de, digamos, R$ 1.000,00 por dia em caso de descumprimento, da data do desconto até a efetiva devolução do valor descontado;·

substituição de débito automático por boleto;·

exibição de contratos, gravações e comprovantes de aceite;·

restituição simples ou em dobro dos valores descontados;·

devolução de juros e encargos decorrentes dos débitos indevidos;·

indenização por danos materiais;·

indenização por dano moral, quando houver consequências relevantes;· multa para cada novo lançamento não autorizado;·

perícia contábil para apurar o impacto financeiro ao longo dos anos.

Em casos de pequeno valor, o Juizado Especial Cível pode ser um caminho viável e rápido.Em casos empresariais mais complexos, com valores elevados, múltiplos produtos, contratos bancários cruzados, débitos automáticos, capital de giro, seguros, títulos de capitalização e encargos reflexos, a atuação técnica especializada passa a ser fundamental.

A questão deixa de ser apenas “pedir o dinheiro de volta”.

Passa a ser reconstruir a relação bancária, identificar abusos, demonstrar a ausência de autorização e quantificar o prejuízo real.

O banco tem estrutura. A empresa precisa ter método.

Instituições financeiras realizam milhões de operações por dia.

Possuem sistemas, departamentos jurídicos, contratos padronizados, histórico eletrônico, modelos de contestação e equipes especializadas.

O empresário, muitas vezes, tem apenas seu extrato bancário, sua memória e a sensação de que algo está errado.

Por isso, a defesa eficiente não nasce da indignação.

§ Nasce do método.

§ É preciso transformar suspeita em prova.

§ Transformar extrato em linha do tempo.§ Transformar lançamentos soltos em padrão de conduta.

§ Transformar prejuízo invisível em cálculo demonstrável.

§ Transformar reclamação administrativa em fundamento jurídico.

E, se necessário, transformar tudo isso em ação judicial bem estruturada, afinal, se você não tiver provas do que diz, nem o mais competente e experiente advogado poderá resolver seus problemas pois, “allegatio et non probatio, quasi non allegatio” (Alegar sem nada provar é o mesmo que nada alegar).

Por isso, produzir e guardar essas provas é tão importante para o empresário.

O ponto que todo empresário deve guardar

Débito bancário não reconhecido não é “coisa pequena” por natureza.·

Pequeno pode ser o lançamento mensal.·

Grande pode ser o prejuízo acumulado.·

Grande pode ser o efeito sobre o caixa.·

Grande pode ser a prova de que a empresa está sendo onerada por produtos que jamais pediu.·

Grande pode ser a oportunidade de recuperar valores e reorganizar a relação com o banco.

Em matéria bancária, o abuso raramente aparece nas letras grandes. Ele costuma aparecer em pequenas linhas do extrato.

Por isso, minha recomendação é simples: trate o extrato bancário da sua empresa como documento estratégico, não como mera formalidade contábil.

Se houver débitos de títulos de capitalização, seguros, tarifas, produtos financeiros ou contratos que sua empresa não reconhece, não aceite explicações genéricas.·

Exija prova.·

Organize os documentos.·

Calcule o impacto.

E procure orientação jurídica antes de admitir, cancelar ou renegociar algo que talvez nunca tenha sido validamente contratado.

Como advogado com experiência em discussões bancárias, contratos, perícias contábeis e defesa patrimonial de empresas, tenho visto que muitos negócios não estão endividados apenas porque tomaram crédito.

Em alguns casos, estão endividados porque foram submetidos, por anos, a cobranças, encargos e produtos que nunca deveriam ter sido lançados.

A diferença entre suportar o prejuízo e recuperar valores pode começar com uma providência simples: olhar o extrato com olhos jurídicos.

Fontes técnicas:

o A Susep informa que as condições gerais do título de capitalização devem estar disponíveis ao subscritor no ato da contratação e antes do preenchimento da ficha de cadastro, o que reforça a importância da prova de informação e autorização prévias.

o O STJ reconhece que pessoas jurídicas podem ser consumidoras em determinadas situações, especialmente conforme a teoria finalista e a análise da vulnerabilidade no caso concreto. A Súmula 297 do STJ afirma a aplicabilidade do CDC às instituições financeiras. O art. 42, parágrafo único, do CDC prevê repetição do indébito em dobro, salvo engano justificável.

o O Banco Central mantém ranking público de reclamações contra instituições financeiras, útil como fonte de contexto e prova administrativa.

o A literatura internacional sobre mis-selling de produtos financeiros mostra que a venda inadequada de produtos em mercados financeiros é um problema estrutural, associado à complexidade dos produtos, assimetria de informação e baixo poder de barganha do cliente.

/autor Angelo Marcelo Gasperini

Advogado e ex-perito contábil

Nota de esclarecimento:

Este artigo tem finalidade exclusivamente informativa e educativa. As referências a eventuais irregularidades bancárias são feitas em caráter técnico, exemplificativo e dependem sempre da análise concreta de documentos e provas.

Não se afirma que todos os bancos, gerentes ou instituições financeiras pratiquem condutas ilícitas ou abusivas, reconhecendo-se que muitos profissionais atuam de forma regular, ética e transparente.

O Autor.

© 2026 Angelo Marcelo Gasperini. Todos os direitos reservados.

Comentários