A Mais Grave Armadilha Bancária: Como o Débito Automático de Parcelas em Conta de Cheque Especial pode quebrar a sua Empresa

- gramposferasp

- 9 de jun.

- 4 min de leitura

Atualizado: há 7 dias

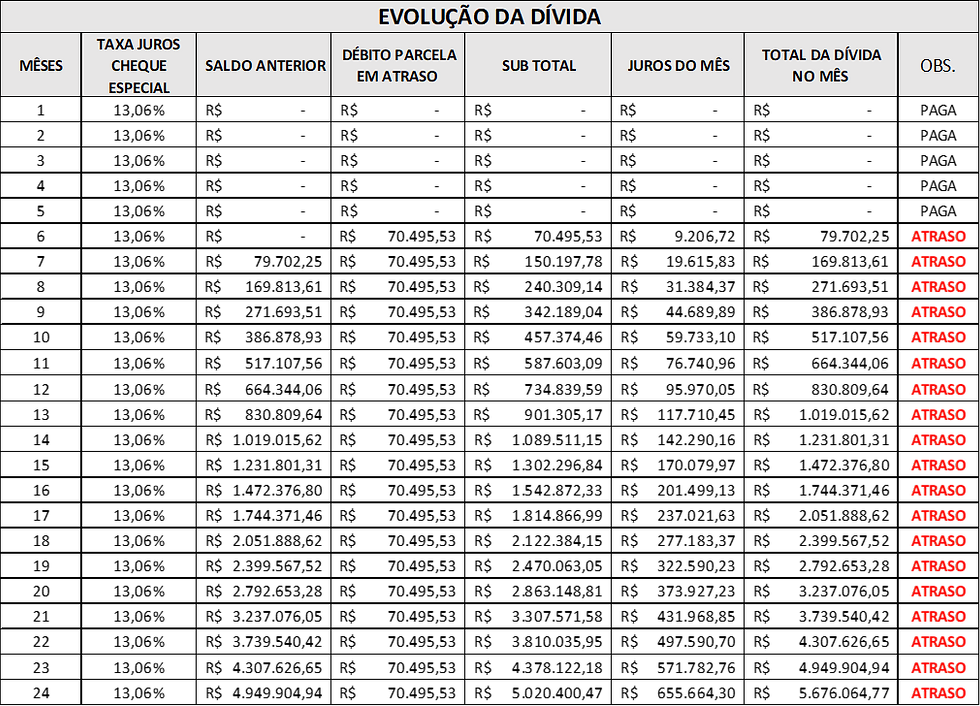

Veja como uma dívida inicial de 1 milhão ascender a 5,8 milhões em 20 meses

Contexto em que ocorre o débito automático de parcelas em cheque especial

Como especialista na defesa patrimonial de empresas, analiso contratos bancários todos os dias.

O cenário que descrevo abaixo não é ficção; é a realidade brutal de milhares de negócios que buscam crédito para capital de giro e acabam reféns de uma engrenagem financeira implacável e diabólica.

Imagine uma empresa que contratou

um financiamento com as seguintes condições (nada de outro planeta):

Valor Financiado: R$ 1.200.000,00 em 24 meses.

Data do financiamento: 15/01/2025

Juros Contratuais: 2,952% ao mês (com correção pelo IPCA).

CET: 3,52% ao mês

Primeira parcela: R$ R$ 70.495,53

Venda Casada: R$ 68.000,00 de seguro cobrados antecipadamente.

Forma de Pagamento: Débito automático em conta, atrelado a um limite de Cheque Especial de R$ 470.000,00 (com taxa na época da contratação de 13,06% ao mês).

A empresa paga 5 parcelas (de aproximadamente R$ 70.495,00 cada), enfrenta uma turbulência no fluxo de caixa e não consegue mais honrar os pagamentos. É aqui que a armadilha se fecha.

Dupla Punição e o Abuso de Direito

Pelas regras do contrato de financiamento, o atraso deveria gerar uma multa de 2% e juros de mora de 1% ao mês. É o justo. Mas não é o que a maioria dos bancos faz.

Através da cláusula de débito automático, ao perceber que não há saldo positivo na conta, o banco "empresta" o dinheiro a você mesmo, utilizando o seu limite de cheque especial para pagar a parcela. O banco troca uma inadimplência que custaria 1% ao mês, por um novo empréstimo obrigatório que lhe custa 13,06% ao mês (uma taxa 4,2 vezes maior).

A coisa funcionaria da seguinte forma: a empresa não pagou a parcela 6 e, então, o banco debita de sua de cheque especial o valor dela, de R$ 70.495,53. Caso a conta esteja devedora, ela não receberá a multa de 2% (que pode ser cobrada, por lei, apenas uma vez) mais juros de 1% ao mês, mas os juros de cheque especial, de 13,06% a.m.

Nesse contexto, no final do mês 6 desde o vencimento da primeira parcela, ele, além do saldo devedor do contrato, terá contraído compulsoriamente uma nova dívida que vai crescendo em paralelo: a dívida do cheque especial e essa dívida paralela será inicialmente de R$ 70.495,53 + R$ 9.206,72 (juros do cheque especial), totalizando R$ 79.702,25.

No mês seguinte, esse saldo devedor (caso a conta não seja coberta), receberá a nova parcela em atraso e esse valor será incorporado à dívida do mês anterior, composta da parcela mais juros. O saldo do mês será de R$ 150.197,78 e sobre eles incorretão juros do cheque especial, elevando a dívida para R$ 169.813,61. A partir daí, a bola de neve cresce exponencialmente. Vejamos:

O efeito bola de neve do cheque especial

Isso gera um bis in idem (dupla punição por atraso) e uma verdadeira novação forçada. O Superior Tribunal de Justiça (STJ) e o TJSP já possuem farta jurisprudência reconhecendo essa manobra como Abuso de Direito. O credor tem o dever de mitigar o próprio prejuízo (Duty to mitigate the loss), e não empurrar o cliente para a linha de crédito mais letal do mercado para maximizar seus lucros.

A Matemática da Ruína e Uma Saída Estratégica para Estancar a Sangria: 3 Cenários Práticos

O Judiciário reage aos números. Para demonstrar a violência dessa prática, elaborei uma auditoria projetando o saldo devedor dessa empresa após 20 meses de crise.

A diferença entre a passividade, o amadorismo e a técnica especializada se mede em milhões. Acompanhe a evolução da dívida (para os valores de sucumbência, entre 10% e 20%, foi utilizado o percentual médio, de 15%):

Cenários de evolução de uma dívida com lastro em cheque especial

O que está demonstrado neste artigo: apenas a contenção da sangria – muitas ilegalidades podem ainda ser afastadas da dívida

O trabalho pericial na conta de uma empresa não se limita à alteração da forma de pagamento por débito automático mas, o que ela promove, como demonstrado, o fim da hemorragia e do efeito bola de neve.

Na verdade o que se pericia são TODOS os lançamentos realizados pelo banco na conta do cliente, identificando as ilegalidades e quantificando-as no tempo e afastando os juros de cheque especial obtidos com irregularidades cometidas pela própria instituição financeira.

Ao longo de anos de relacionamento com o banco, os valores dessas ilegalidades e os juros reflexos cobrados costumam ser gritantes.

Tudo identificado, somado e atualizado, pode reduzir, como no caso citado, uma dívida real do contrato de R$ 1.237.070,00 para metade ou 1/3 desse valor e ainda, em alguns casos, apuramos que a empresa NÃO ERA DEVEDORA DO BANCO, MAS CREDORA.

A Visão Estratégica: O que o empresário deve fazer se estiver em uma situação como essa?

Ao conseguir obstar o débito automático através de uma tutela de urgência (liminar), amparada por laudo pericial contábil, a dívida deixa a "esteira da morte" dos juros compostos do banco e volta para as rédeas da legalidade cível. A curva exponencial de R$ 5,6 milhões dá lugar a um passivo linear e, acima de tudo, negociável.

Empréstimos não podem ser sentenças de morte para empresas. Uma petição genérica não salva negócios; a estratégia jurídica, indissociável da auditoria matemática, sim.

A autorização para débito automático vale para o seu saldo positivo, não é um cheque em branco para o banco asfixiar sua operação. Se a sua empresa está vendo seu caixa se escoar mês a mês em uma dívida que parece não ter fim, a hora de agir é agora.

Sua empresa já passou por uma renegociação em que os débitos consumiram seu fluxo de caixa? Me chame no direct para conversarmos sobre a sua estrutura financeira.

/autor Angelo Marcelo Gasperini

Advogado e ex-perito contábil

Nota de esclarecimento:

Este artigo tem finalidade exclusivamente informativa e educativa. As referências a eventuais irregularidades bancárias são feitas em caráter técnico, exemplificativo e dependem sempre da análise concreta de documentos e provas.

Não se afirma que todos os bancos, gerentes ou instituições financeiras pratiquem condutas ilícitas ou abusivas, reconhecendo-se que muitos profissionais atuam de forma regular, ética e transparente.

O Autor.

© 2026 Angelo Marcelo Gasperini. Todos os direitos reservados.

Comentários